안녕하세요 월급독립을 꿈꾸는 배당고래입니다.

이번 글에서는 5년 평균 배당성장률이 13% ~ 최대 21%인 안전한 배당 귀족기업 TOP7를 소개해드리겠습니다.

배당귀족 기업은 25년 이상 배당금을 인상해 오면서 S&P500에 속한 기업들을 말합니다. 배당귀족 기업들은 안정적인 성장궤도에 진입하여 꾸준히 예측가능한 수준의 배당금 인상은 물론 지급을 하기 때문에 안정적인 현금흐름을 원하는 투자자들에게 가장 적합한 투자처가 되고 있습니다.

저번 글에서 배당성장률이 점점 낮아지면 배당금을 중지할 위험이 있다고 말씀드렸습니다. 그 예로, 피트니 보우스(PBI), AT&T(T), 머큐리 제너럴(MCY)은 배당성장률을 점점 낮추다가 결국 연속 배당금 인상의 역사를 끝냈습니다. 이번 글은 반대로 배당성장률을 상당히 크게 인상해 온 안전한 배당귀족 기업들을 소개해 드리고자 합니다.

오늘 소개해드릴 7개의 기업들의 5년 평균 배당성장률은 최소 13% ~ 최대 21%입니다. 64개의 배당귀족 기업의 5년 평균 배당 성장률은 7%로 최소 2배~ 최대 3배까지 차이가 납니다. 평균보다 두 세배 높은 배당성장률을 보인 기업들은 앞으로도 기업의 성장과 더불어 배당금의 인상 및 지급까지도 안정적으로 이어나갈 가능성이 큽니다.

시작에 앞서 오늘 소개해드릴 기업들은 저의 투자 의견일 뿐 매수, 매도에 대한 추천이 아님을 말씀드립니다. 그럼 시작하겠습니다.

TOP7. 오토매틱 데이터 프로세싱(ADP), Automatic Data Processing, Inc.

TOP7 기업은 48년 연속 배당금을 인상해 온 오토메틱 데이터 프로세싱(ADP)입니다.

오토메틱 데이터는 전 세계적으로 클라우드 기반 인적자본 관리 솔루션을 제공하고 있습니다.

사업부문은 2개로,

고용주 서비스 부문은 급여, 복리후생, 인사관리 등의 통합 클라우드 서비스를 제공하고 있습니다.

PEO부문은 중소기업에 채용프로세스 등의 인적자원 아웃소싱 솔류션을 제공하고 있습니다.

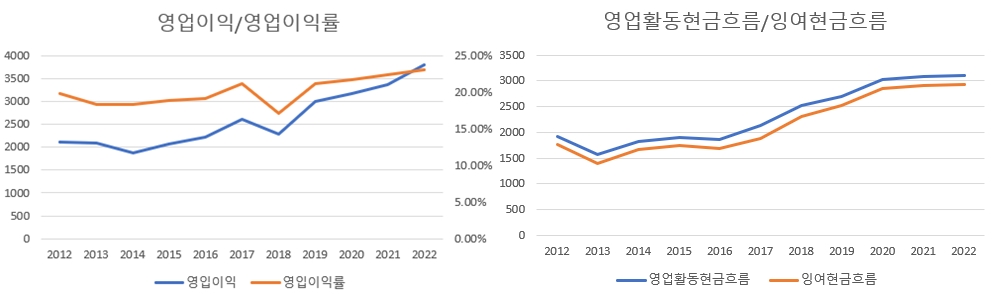

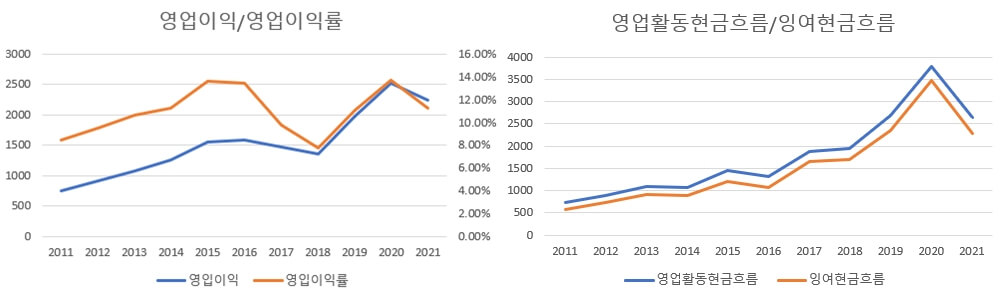

오토메틱 데이터의 실적지표를 보겠습니다.

영업이익은 한 차례 소폭하락한 것을 제외하면 꾸준히 우상향 하고 있습니다.

2018년에는 매출액은 증가했지만 비용이 더 많이 증가하여 영업이익이 소폭 하락했습니다.

그 이후 비용을 잘 관리하여 영업이익을 개선했습니다.

현금흐름은 영업이익의 하락과 상관없이 꾸준히 우상향 하고 있습니다.

실적지표는 아주 훌륭하네요.

오토메틱 데이터의 배당수익률은 1.8%이고 1,4,7,10월에 배당금을 지급하고 있습니다. 5년 평균 배당성장률은 13.3%이고 작년 대비 배당성장률은 14%입니다. 배당성향은 57%로 적당한 수준이지만 2018년부터 아주 조금씩 상승하고 있습니다. 배당성장률이 아주 낮았다면 배당성향의 방향성은 좋지 않았겠지만 배당성장률이 상당히 높기 때문에 배당성향이 어느 정도 올라가는 건 감당할 수 있는 수준입니다. 배당성향이 너무 올라가면 배당성장률을 조금 조정해 주면 되기 때문에 크게 신경 쓸 정도는 아닌 것 같습니다. 실적지표와 배당성향을 봤을 때 지금보다 더 높은 배당성장이 가능한 기업입니다.

오토메틱 데이터의 주가는 고점 대비 9%가 빠져있습니다. PER은 33배로 상당히 높고, 배당수익률은 상당히 낮습니다. 지금의 주가와 PER, 배당수익률은 매력적이지는 않지만 배당고래지표를 봤을 때 앞으로도 기업의 성장과 더불어 안정적인 배당금의 인상과 지급을 할 수 있는 기업입니다.

TOP6. S&P글로벌(SPGI), S&P Global Inc.

TOP 6 기업은 49년 연속 배당금을 인상해 온 S&P Global(SPGI)입니다. S&P Global은 글로벌 자본, 상품 시장에서 신용 등급, 벤치마크 등의 분석 및 워크플로우 솔루션을 제공하고 있습니다.

사업부문은 6개로

S&P Global Ratings 부문은 투자자 및 시장 참여자에게 독립적인 신용 등급과 연구 및 분석을 제공하고 있습니다

S&P Global Dow Jones 지수 부문은 투자자문사, 자산운용사, 기관투자자 등을 대상으로 다양한 가치평가 및 지수 벤치마크를 제공하고 있습니다. 대표적으로 시장지수인 S&P500 지수가 있습니다. 대

S&P Global Commodity Insights 부문은 글로벌 에너지 및 원자재 시장에 대한 데이터와 통찰을 제공하고 있습니다.

S&P Global Markets Intelligence 부문은 고객에게 ESG, 레버리지, 데이터등과 관련된 기술 솔루션을 제공하고 있습니다.

S&P Global Mobility 부문은 자동차 데이터에서 도출된 인사이트를 제공하고 있습니다.

S&P Global Engineering Solutions 부문은 항공우주 및 방위, 에너지, 건축 등의 산업 분야에 엔지니어링 전문 지식과 솔루션을 제공하고 있습니다.

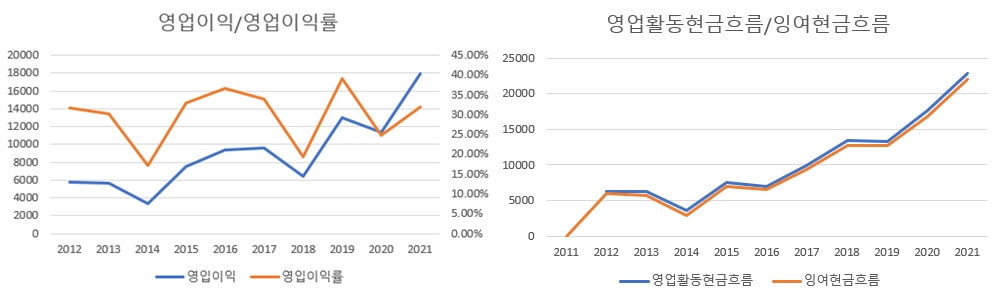

S&P 글로벌의 실적지표를 보겠습니다.

영업이익은 한 차례를 제외하면 우상향을 하고 있습니다.

2014년에는 매출액은 상승했지만 법정 규제 정산 수수료, 구조조정 수수료 인상 등의 부정적인 비용들이 발생하여 영업이익이 감소했습니다. 단기적인 이슈라고 생각하시면 됩니다.

현금흐름도 한 차례를 제외하면 우상향을 하고 있습니다.

2015년에는 앞서 말씀드린 법정, 규제 정상 수수료의 실질 현금 유출이 있었습니다. 이것도 단기적인 이슈라고 생각하시면 됩니다.

S&P 글로벌의 배당수익률은 0.9%이고 3,6,9,12월에 배당금을 지급하고 있습니다. 5년 평균 배당성장률은 15%이고 작년 대비 배당성장률은 8%입니다. 배당성향은 20%로 상당히 낮습니다. 실적지표와 배당성향을 봤을 때 지금보다 더 높은 배당성장이 가능한 기업입니다.

S&P 글로벌의 주가는 고점 대비 18%가 빠져있습니다. PER은 30배로 상당히 높은 수준이고 배당수익률도 높은 수준입니다. S&P글로벌을 좋게 보시는 분들에게는 PER은 매력적이진 않지만 배당수익률을 봤을 때는 매력적일 수 있습니다. 추가적으로 배당고래 지표를 봤을 때 앞으로도 기업의 성장과 더불어 안정적인 배당금 인상과 지급을 할 수 있는 기업입니다.

TOP5. 티로우 프라이스(TROW), T. Rowe Price Group, Inc.

TOP 5 기업은 36년 연속 배당금을 인상해 온 티로우 프라이스(TROW)입니다. 티로우 프라이스는 뮤추얼 펀드, 투자자문 등의 투자관리 서비스를 제공하고 있습니다.

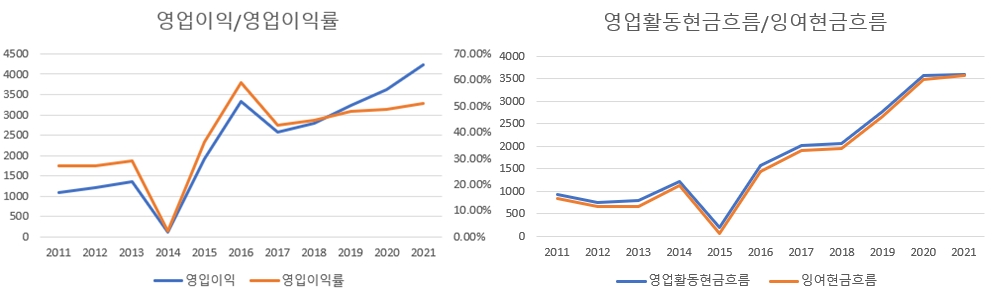

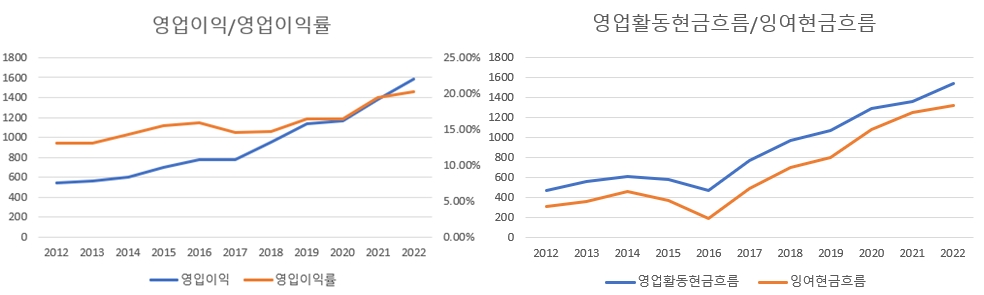

티로우 프라이스의 실적지표를 보겠습니다.

영업이익은 큰 하락 없이 우상향을 하고 있습니다.

현금흐름은 한 차례를 제외하면 우상향을 하고 있습니다.

2016년에 델의 평가권 문제에 관한 보상금을 지급하면서 현금유출이 있었습니다. 단기적인 이슈라고 생각하시면 됩니다.

실적지표는 상당히 훌륭하네요.

티로우 프라이스의 배당수익률은 4%이고 3,6,9,12월에 배당금을 지급하고 있습니다. 5년 평균 배당성장률은 16%이고 작년 대비 배당성장률은 11%입니다. 배당성향은 50%로 적당한 수준입니다. 실적지표와 배당성향을 봤을 때 지금보다 더 높은 배당성장이 가능한 기업입니다.

티로우 프라이스의 주가는 고점 대비 38%가 빠져있습니다. PER은 12배로 적당한 수준이고 배당수익률은 코로나 폭락시기 때 보다도 더 높은 수준입니다. 티로우 프라이스를 좋게 보시는 분들에게는 지금의 주가와 PER, 배당수익률은 매력적일 수 있습니다. 추가적으로 배당고래 지표를 봤을 때 앞으로도 기업의 성장과 더불어 안정적인 배당금의 인상과 지급을 할 수 있는 기업입니다.

TOP4. 셔윈 윌리엄스(SHW), The Sherwin-Williams Company

TOP 4 기업은 44년 연속 배당금을 인상해 온 셔윈 윌리엄스(SHW)입니다. 셔윈 윌리엄스는 페인트, 코팅 제품을 개발하여 판매하고 있습니다. 세계에서 두 번째로 큰 페인트 및 코팅 제조업체입니다.

셔윈 윌리엄스의 실적지표를 보겠습니다.

영업이익은 큰 하락은 없지만 두 차례의 하락이 있었습니다.

2017년과 2018년에는 환경적인 문제로 인한 기업의 시설들의 교정을 위해 비용이 증가하면서 영업이익이 감소했습니다.

2021년에는 매출액은 증가했지만 비용이 크게 증가하여 영업이익이 감소했습니다. 최근3개 분기 실적을 보면 저년 동기대비해서 매출액과 영업이익 모두 증가하고 있기 때문에 크게 신경 쓰지 않으셔도 될 것 같습니다.

현금흐름을 보면 2020년에 크게 상승했다가 2021년에 크게 하락했습니다. 2020년에 실적이 크게 상승하여 상대적으로 많이 하락한 것처럼 보일 뿐 나쁜 수치는 아닙니다만 최근 3개 분기 현금흐름이 또 하락했기에 조금은 아쉽습니다. 곧 나올 연간 보고서에서 현금흐름이 개선되어 있길 기대하고 있습니다.

셔윈 윌리엄스의 배당수익률은 1%이고 3,6,9,12월에 배당금을 지급하고 있습니다. 5년 평균 배당성장률은 16%이고 작년 대비 배당성장률은 9%입니다. 배당성향은 25%로 상당히 낮지만 최근 3개 분기의 현금흐름을 봤을 때 아마 더 올라갈 것입니다. 배당성향이 원체 낮기 때문에 크게 신경 쓰일 정도는 아니기도 하고 배당성향이 너무 높아진다면 지금의 높은 배당성장률을 조금 조정해 주면 개선될 것이기 때문에 크게 신경 쓰지 않으셔도 될 것 같습니다. 지금보다 더 높은 배당성장이 가능한 기업입니다.

셔윈 윌리엄스의 주가는 고점 대비 25%가 빠져있습니다. PER은 30배로 상당히 높은 수준이고 배당수익률도 높은 수준입니다. 셔윈 윌리엄스를 좋게 보시는 분들에게는 지금의 PER은 매력적이지는 않지만 배당수익률은 매력적일 수 있습니다만 현금흐름을 잘 개선하는지 주시하시기 바랍니다. 추가적으로 배당고래지표를 봤을 때 앞으로도 기업의 성장과 더불어 안정적인 배당금의 인상과 지급을 할 수 있는 기업입니다.

TOP3. 애브비(ABBV), AbbVie Inc.

TOP 3 기업은 51년 연속 배당금을 인상해 온 애브비(ABBV)입니다. 애브비는 전 세계적으로 의약품을 개발하여 제조 및 판매하고 있습니다. 애브비는 2013년에 Abbott Laboratories에서 분사되었기에 독립 역사 자체는 짧습니다. 그럼에도 제약회사인 Allergan 인수가 완료된 후 바이오테크산업에서 가장 큰 기업 중 하나가 되었습니다.

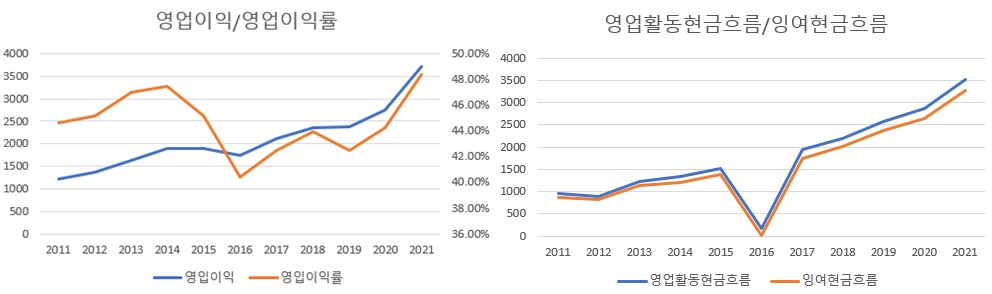

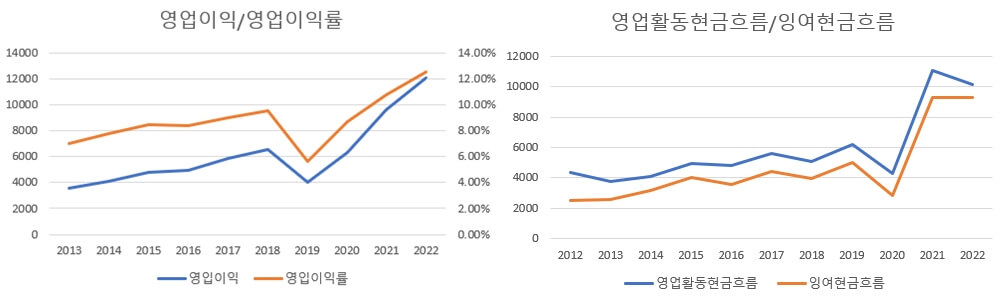

애브비의 실적지표를 보겠습니다.

영업이익은 3차례의 하락이 있었지만 전체적으로는 우상향을 하고 있습니다.

2014년에는 매출액은 증가했지만 비용이 크게 증가하면서 영업이익이 감소했습니다. 그 이후로는 바로 비용을 잘 관리하여 영업이익이 개선되었기에 신경 쓰지 않으셔도 됩니다.

2018년에도 매출액은 증가했지만 R&D비용이 전년 보다 두 배 이상 증가하면서 영업이익이 감소했습니다. 제약기업이다 보니 R&D비용이 클 수밖에 없고 사업자체에 문제가 있어서 영업이익이 감소한 것이 아니기 때문에 크게 신경 쓰지 않으셔도 됩니다.

2020년에도 매출액은 크게 증가했지만 2014년과 같이 비용이 크게 증가하면서 영업이익이 감소했습니다. 그 이후로는 비용을 개선했기 때문에 이것도 크게 신경 쓰지 않으셔도 됩니다.

현금흐름은 2014년에 영업이익 감소의 영향으로 같이 감소한 것을 제외하면 우상향을 하고 있습니다.

애브비의 배당수익률은 3.6%이고 1,4,7,10월에 배당금을 지급하고 있습니다. 5년 평균 배당성장률은 17%이고 작년 대비 배당성장률은 8%입니다. 배당성향은 꾸준히 낮아지고 있고 지금은 42%입니다. 배당성장률이 높음에도 배당성향이 낮아지고 있는 아주 좋은 지표입니다. 지금보다 더 높은 배당성장을 해도 배당성향이 낮아질 수 있는 좋은 기업입니다.

애브비의 주가는 고점 대비 10%가 빠져있습니다. PER은 11배로 적당한 수준이지만 배당수익률은 낮은 수준입니다. 애브비를 좋게 보시는 분들에게는 배당수익률은 매력적이지 않을 수 있지만 PER은 매력적일 수 있습니다. 추가적으로 배당고래지표를 봤을 때 앞으로도 기업의 성장과 더불어 안정적인 배당금의 인상과 지급을 할 수 있는 기업입니다.

TOP2. 로우스(LOW), Lowe's Companies, Inc.

TOP 2 기업은 60년 연속 배당금을 인상해 온 로우스(LOW)입니다. 로우스는 미국에서 주택 유지보수, 수리, 리모델링을 위한 제품을 제공하고 있습니다.

로우스의 실적지표를 보겠습니다.

영업이익은 한 차례의 하락을 제외하면 꾸준히 우상향을 하고 있습니다.

2018년에 회계상에서 변경된 사항들이 반영되어 비용이 늘어났습니다. 그 결과 매출액은 성장한 반면 영업이익과 순이익은 감소했습니다. 다음 연도부터 바로 회복을 해서 크게 걱정할 필요는 없을 것 같습니다.

현금흐름도 한 차례의 하락을 제외하면 꾸준히 우상향을 하고 있습니다.

2019년에는 재고자산의 증가와 외상매입금 상환 그리고 기업의 영업적 자산을 유지 및 정비하는데 들어가는 자본적 지출의 증가 이 세 가지가 합쳐진 결과 영업활동 현금흐름, 잉여현금흐름 모두 소폭 하락했습니다. 그 이후 2020년에 현금흐름이 크게 증가했기 때문에 신경 쓰지 않으셔도 됩니다.

그런데 2020년의 현금흐름은 평년보다 더 큰 상승을 했습니다. 그 이유는 다음 3가지의 이유가 합쳐졌기 때문입니다.

첫째, 순이익의 증가와 더불어 코로나 구제법에 따른 급여세 유예로 인한 현금의 증가

둘째, 야외활동 금지로 인해 실내 활동이 많아짐에 따른 인테리어 수요의 증가

셋째, 봄철에 늘어나는 수요를 충족시키기 위한 재고 구매 증가

이 3가지가 영업활동 현금흐름, 잉여현금흐름 증가의 큰 영향을 끼쳤습니다.

코로나 19의 수혜를 받은 기업이기 때문에 코로나라는 외부요인이 사라진다면 기업의 실적은 다시 평년으로 돌아올 것입니다. 최근 2년간의 실적이 꾸준히 이어가길 바란다는 건 큰 욕심일 것입니다. 2022년 최근 3개 분기 실적을 보면 알 수 있듯이 매출액, 영업이익, 현금흐름 모두 전년 동기 대비 소폭 하락했습니다. 그렇다고 해서 지금의 실적이 안 좋은 것이 아닙니다. 제가 말씀드리고 싶은 건 코로나가 끝났기에 기업의 실적은 하락할 수밖에 없기 때문에 곧 나올 연간 보고서에서 실적이 하락한 것에 큰 걱정을 가지지 않으셔도 된다는 것입니다.

로우스의 배당수익률은 1.8%이고 2,5,8,11월에 배당금을 지급하고 있습니다. 5년 평균 배당성장률은 20%이고 작년대비 배당성장률은 31%입니다. 배당성향은 21%로 상당히 낮습니다.

실적지표와 배당성향을 봤을 때 지금보다 더 높은 배당성장이 가능한 기업입니다.

로우스의 주가는 고점 대비 16%가 빠져있습니다. PER은 15배로 적당한 수준이고 배당수익률도 적당한 수준입니다. 로우스를 좋게 보시는 분들에게는 지금의 주가와 PER, 배당수익률을 매력적일 수 있습니다. 추가적으로 배당고래지표를 봤을 때 앞으로도 기업의 성장과 더불어 안정적인 배당금의 인상과 지급을 할 수 있는 기업입니다.

TOP1. 신타스(CTAS), Cintas Corporation

TOP 1 기업은 40년 연속 배당금을 인상해 온 신타스(CTAS)입니다. 신타스는 미국, 캐나다, 라틴 아메리카에서 기업 유니폼과 관련된 서비스를 제공하고 있습니다.

신타스의 실적지표를 보겠습니다.

영업이익은 이상적으로 우상향 하고 있습니다.

현금흐름은 한 차례를 제외하면 우상향을 하고 있습니다.

2016년에 Shred-it <슈레딧>을매각하면서 생긴 비용으로 인해 조금 하락을 했습니다. 크게 신경 쓰지 않으셔도 됩니다.

실적지표는 아주 훌륭하네요.

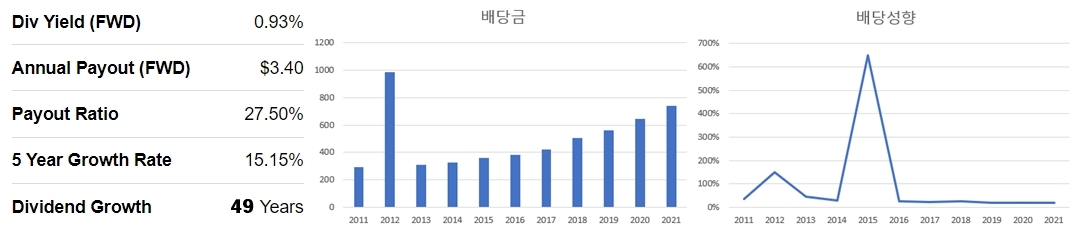

신타스의 배당수익률은 0.9%이고 3,6,9,12월에 배당금을 지급하고 있습니다. 5년 평균 배당성장률은 21%이고 작년 대비 배당성장률은 23%입니다. 배당성향은 29%로 상당히 낮습니다. 지금도 배당성장률이 상당히 높지만 지금보다 더 높은 배당성장이 가능한 기업입니다. 추가적으로 신타스는 자사주매입을 최근 몇 년간 꾸준히 해오고 있는데 지급한 배당금보다 더 높은 수준으로 자사주를 매입하고 있습니다. 배당성장률이 높으면서 자사주매입은 더 많이 하고 있어 그것만으로도 놀라운데 최근에는 배당금을 연에 약 3억 7천만 달러를 지급했는데 자사주 매입을 약 15억 2천만 달러나 했습니다. 엄청난 기업이네요.

신타스의 주가는 최고점이고 PER은 37배로 상당히 높습니다. 배당성장률은 높지만 배당수익률은 상당히 낮은 수준이네요. 지금의 주가와 PER, 배당수익률은 매력적이지는 않지만 앞으로도 성장과 더불어 안정적인 배당금의 성장과 지급이 가능한 기업입니다.

배당금을 중지할 위험이 있는 미국 배당 귀족 기업 TOP5

'배당(성장)주 > 투자 아이디어' 카테고리의 다른 글

| 경기침체에 강한 미국 배당 성장기업 TOP 10 (2) | 2023.02.01 |

|---|---|

| 경제적해자가 엄청난 미국 배당 성장주 5개 (0) | 2023.01.23 |

| 배당금을 중지할 위험이 있는 미국 배당 귀족 기업 TOP5 (1) | 2023.01.10 |

| 자식에게 물려줄 미국 배당 성장 영구 포트폴리오 2부 (0) | 2023.01.05 |

| 자식에게 물려줄 미국 배당 성장 영구 포트폴리오 (2) | 2023.01.02 |

댓글